Toutes les entreprises, sans exception, ont un impact sur la biodiversité et en dépendent. Leurs collaborateurs respirent, se nourrissent, se vêtent et ont besoin d’être en bonne santé : autant de services essentiels, entièrement fournis par les écosystèmes.

Beaucoup d’entre elles fondent directement leur activité sur des ressources issues de la biodiversité ou exercent, parfois sans le mesurer pleinement, un impact significatif sur celle-ci. La Banque Centrale Européenne estime d’ailleurs que près de 72 % des entreprises sont fortement dépendantes des services écosystémiques.

Dans ce contexte, il paraît évident d’intégrer la biodiversité au sein de l’entreprise.

Reste une question clé : quelle stratégie choisir pour qu’elle soit réellement pertinente au regard de votre activité et de votre territoire ?

Contrairement au climat, qui peut s’exprimer en tonnes équivalent CO₂, la biodiversité est plus complexe à appréhender et ne se résume pas à une unité unique. Il n’existe donc pas un indicateur universel. Certaines normes en proposent plusieurs, dont la pertinence varie selon la taille et le secteur d’activité de l’entreprise.

Je suis une grande entreprise soumise à la CSRD (plus de 1 000 salariés et 450 M€ de chiffre d’affaires)

La directive intègre, au sein des ESRS (European Sustainability Reporting Standards), une norme spécifiquement dédiée à la biodiversité : l’ESRS E4. Celle-ci encadre la manière dont l’entreprise doit rendre compte de ses liens avec la biodiversité.

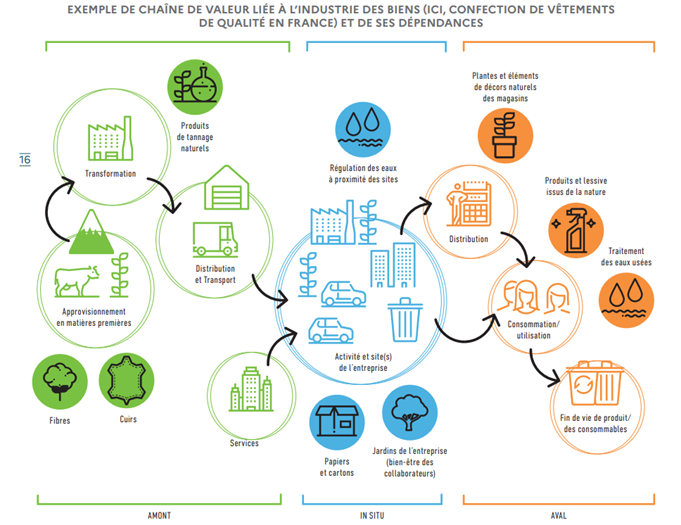

- Cartographier les sites et leurs interactions avec la biodiversité

L’entreprise doit préciser la superficie et le nombre de sites situés dans ou à proximité de zones dites « sensibles » pour la biodiversité (aires protégées, zones d’intérêt écologique, etc.). Elle doit également identifier les activités ayant des interactions significatives avec les écosystèmes.

Par exemple, pour un acteur industriel, l’enjeu consiste à repérer les sites de production situés à proximité immédiate de zones protégées (Natura 2000, ZNIEFF, etc.) afin d’identifier les risques et de définir les actions adaptées.

- Identifier et analyser les DIRO (Dépendances, Impacts, Risques et Opportunités) sur l’ensemble de la chaîne de valeur

L’entreprise doit analyser ses dépendances à la biodiversité, les impacts qu’elle génère, ainsi que les risques et opportunités associés. Elle doit également détailler les politiques mises en œuvre pour réduire ses impacts, restaurer les écosystèmes dégradés et limiter sa pression sur le vivant.

C’est à ce stade qu’intervient l’évaluation financière, au cœur de la « double matérialité » :

- La matérialité d’impact (comment mon modèle économique affecte la biodiversité),

- La matérialité financière (quels risques et opportunités la biodiversité fait peser sur mon activité).

Par exemple, pour un acteur de la cosmétique dont les produits reposent sur l’exploitation d’une plante locale, la disparition de cette ressource ou un changement réglementaire encadrant son utilisation peut constituer un risque financier majeur — ou, à l’inverse, générer une opportunité stratégique.

- Élaborer et publier un plan de transition biodiversité

Ce plan doit être aligné avec les objectifs nationaux et internationaux en matière de biodiversité. Il fixe des objectifs clairs, les moyens alloués et s’intègre pleinement à la stratégie commerciale et financière de l’entreprise.

- Mettre en œuvre, piloter et mesurer les progrès

Des indicateurs pertinents doivent être définis pour suivre l’avancement des actions engagées. La formation et la sensibilisation des collaborateurs constituent un levier clé de réussite.

Par exemple, pour un acteur de l’immobilier confronté à l’enjeu de l’artificialisation des sols, un objectif devrait consister à réduire cette artificialisation, mesurée par un indicateur tel que le pourcentage annuel de surfaces artificialisées par exemple.

Je suis une TPE, une PME, une ETI ou une grande entreprise non soumise à la CSRD

En matière de biodiversité, la taille de l’entreprise n’est pas le critère le plus déterminant. Ce qui compte avant tout, c’est sa chaîne de valeur.

Si l’activité de l’entreprise entretient un lien fort avec la biodiversité, il devient essentiel d’identifier ses impacts et ses dépendances — à l’image de la démarche attendue dans le cadre de la CSRD, mais avec des outils et des indicateurs plus proportionnés.

La VSME (Voluntary Sustainability Reporting Standard for non-listed SMEs), standard volontaire pour l’engagement des entreprises dans le reporting se focalise, concernant la biodiversité, sur la cartographie des sites, ce qui est clairement insuffisant, surtout quand la biodiversité est prédominante dans la chaine de valeur.

L’entreprise peut exercer :

- Un impact ou une dépendance directe (comme dans la filière agroalimentaire, cosmétique, textile, etc.),

- Ou un impact indirect (par exemple dans le secteur bancaire, via les financements accordés).

Les plans d’actions et les indicateurs associés seront nécessairement différents selon le positionnement dans la chaîne de valeur. D’où l’importance d’une analyse approfondie de celle-ci.

Un outil pour établir sa stratégie

Pour accompagner les entreprises dans cette dynamique, Bpifrance et l’Office Français de la Biodiversité ont lancé le Diag Biodiversité. Destiné aux PME et ETI de moins de 500 salariés, ce dispositif propose une méthodologie structurée, fondée sur des outils reconnus tels que LEAP (Localiser, Évaluer, Analyser, Préparer), le WWF Risk Filter ou ENCORE.

L’objectif : identifier les enjeux prioritaires, définir un plan d’action, assurer son suivi dans le temps et, le cas échéant, obtenir la reconnaissance « Entreprises Engagées pour la Nature » délivrée par l’OFB.

Premier atout majeur : il permet d’analyser en profondeur sa chaine de valeur

Deuxième atout majeur : le dispositif est financé à hauteur de 30 à 50 %, laissant un reste à charge d’environ 5 000 € HT pour l’entreprise.

En définitive, les indicateurs biodiversité sont construits sur mesure, en fonction du secteur d’activité et des enjeux identifiés. Ils ne doivent pas seulement répondre à une logique de reporting extra-financier, mais aussi permettre d’interroger le modèle économique de l’entreprise à l’aune des ressources planétaires et de leurs limites.

Extrait de « Entreprises engagées pour la nature : guide pour l’action » ©OFB

Vous avez besoin de précisions ? N’hésitez pas à nous contacter :

La prochaine étape : s’interroger sur la mesure de l’efficacité : comment savoir si les actions mises en place produisent réellement des bénéfices pour la biodiversité ?